Hva du kan forvente når du forventer at Fed skal svinge

Det kan tjenes mye penger ved å satse på når Federal Reserve vil “pivotere” – det vil si å ta foten i det minste delvis av gasspedalen for renteøkningen. Likevel kan mye penger også gå tapt, som vi så 26. august da Dow Jones Industrial Average DJIA, -0,96 % tapte mer enn 1000 poeng etter at Fed-leder Jerome Powell knuste håpet om at Feds pivot hadde begynt i juli.

Så det er nyttig å gjennomgå tidligere renteøkningssykluser for å se hvordan investorene klarte seg når de forsøkte å forutse når disse syklusene tok slutt.

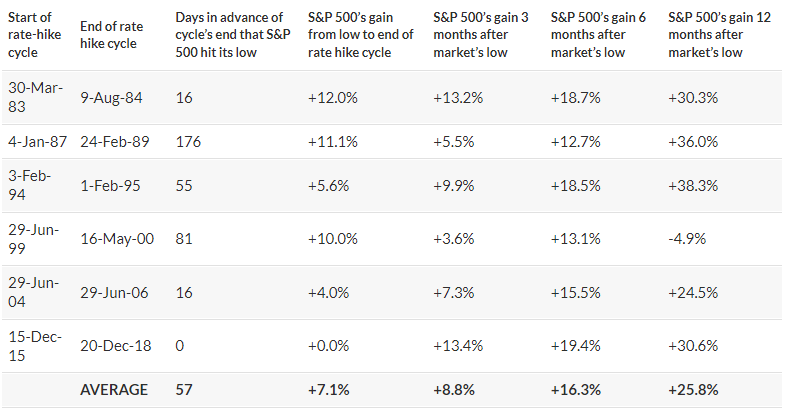

For å gjøre det, fokuserte jeg på de seks distinkte renteøkningssyklusene siden Fed begynte spesifikt å målrette Fed Funds-renten. Tabellen nedenfor viser hvor mange dager før slutten av disse syklusene aksjemarkedet nådde sitt laveste nivå. (Spesifikt fokuserte jeg på et seks måneders vindu før slutten av hver syklus, og bestemte når i det vinduet S&P 500 SPX, -1,10 % nådde sitt laveste nivå.)

Som du kan se, nådde markedet sitt laveste gjennomsnitt på 57 dager før slutten av Feds renteøkningssyklus – omtrent to måneder. Men legg også merke til at det er et stort spenn, fra ingen ledetid på den ene ytterligheten til nesten hele seksmånedersvinduet jeg fokuserte på. Gitt at det er vanskelig å vite når Fed faktisk vil begynne å svinge, illustrerer dette brede spekteret usikkerheten og risikoen forbundet med å prøve å reinvestere i aksjer i påvente av en pivot.

Likevel viser tabellen også at det er store gevinster å hente hvis du får det til og med delvis rett. For eksempel fikk S&P 500 et gjennomsnitt på 7,1 % over perioden mellom markedets laveste pre-pivot og den faktiske slutten av renteøkningssyklusen. Det er en imponerende avkastning for en periode på to måneder. Videre er den gjennomsnittlige gevinsten over de seks månedene etter det laveste pre-pivot-nivået sterke 16,3 %, og i løpet av de 12 månedene etter det laveste er den 25,8 %.

Hvordan bør du spille denne situasjonen med høy risiko/høy belønning? En måte er å gjennomsnittlig dollarkostnad opp til hva som er ønsket aksjeeksponering. Du kan for eksempel dele inn i fem transjer det totale beløpet du til slutt ønsker å sette tilbake i aksjemarkedet, og investere hver transje i aksjer på slutten av de neste fem kalenderkvartalene. Hvis du fulgte denne tilnærmingen – og den er bare en av mange mulige – ville du være tilbake til målaksjeeksponeringen i begynnelsen av 2024.

En slik tilnærming vil ikke få deg inn i aksjer med nøyaktig pre-pivot low, men å håpe på det er en vrangforestilling. Likevel bør tilnærmingen gi deg en gjennomsnittlig innkjøpspris som er bedre enn å vente. Det bør også beskytte deg mot dager som 26. august, da markedet straffet de som satset på at Fed allerede hadde begynt å svinge.