Vinner noen, taper noen, ikke sant?

Vel, jeg mistet denne. Jeg kjøpte Amazon-aksjen i september 2020, da den ble handlet for $155 per aksje. I likhet med mange ting i investeringsverdenen, gikk det bra frem til 2022. Faktisk, så sent som 5. april, handlet den for $168, bra for en økning på 8 % siden kjøpet. Mens jeg skriver dette, handles den imidlertid til $122 etter et stup de siste to månedene.

[inv-florish id="10097227"]

Årsakene er enkle, og du er sannsynligvis lei av å høre om dem. Den russiske krigen, den skitne kombinasjonen av voldsom inflasjon og avtagende vekst, alt dette blandet med en haukisk Fed. Alt som kan gå galt går galt, og resultatet er det mest risikofylte miljøet i nyere tid.

Men med en aksjedeling som skjedde i går, for første gang siden dot-com-boomen, fikk jeg lyst til å revurdere aksjen. Representerer Amazon nå et kjøp, en nedgang på 25 % så langt i år og 35 % avslag på all-time-high?

Jeg tror det.

Markedsdominans

Amazon har fått markedet i et hjørne. Over halvparten av e-handelen flyter gjennom Amazon, et helt svimlende tall. De fleste er kjent med det, men dominansen til Amazon Web Services (AWS) er mindre kjent. AWS kontrollerer 33 % av cloud computing-markedet. Faktisk er en av de store kritikkene av den såkalte desentraliseringen av Web3 at et stort flertall av plattformene fortsatt er bygget på AWS, som er veldig sentralisert.

Cloud computing er et område i høy vekst som ikke bremser ned. AWS hadde 18,5 milliarder dollar i driftsresultat i fjor, og over halvparten av hele selskapets overskudd har blitt hentet fra AWS hvert år siden 2014. Den fantastiske veksten er noe av grunnen til at Andy Jassy, leder for AWS i 15 år, ble valgt til å lykkes Jeff Bezos som administrerende direktør.

Videre, med oddsen for en forestående resesjon økende, kan dette faktisk spille videre i hendene på AWS, ettersom selskaper vil bli presset til å hoppe over til offentlige skytjenester i stedet for å bygge sine egne datasentre, som vanligvis er enormt dyre foretak.

Investering

Jeg har stor tillit til AWS-siden av virksomheten fordi ingenting egentlig trenger å endres. Den har vokst med 35 %, så selv en nedgang til 15 % eller 20 % vil fortsatt gjøre den til en svært lønnsom side av virksomheten. Kruxet kommer på e-handelssiden, hvor analytikere har blitt stadig mer bearish.

Men ting er ikke så alvorlige som markedet ville få deg til å tro her heller. Faktisk har Amazon vært her før. Det rapporterte nylig sitt første kvartalstap på 3,8 milliarder dollar siden 2015 og advarte om at ytterligere tap kan være i vente. Aksjene falt umiddelbart 10 %.

Men dette skyldtes i stor grad distribusjonsinfrastrukturen som selskapet doblet på to år, etter at det har tatt over to tiår å bygge opp den opprinnelige infrastrukturen. Spesielt er det nettopp dette som skjedde i dot-com-boomen, da Amazon også rapporterte driftstap i milliardklassen mens de investerte tungt i seg selv.

Akkurat som den gjorde da, ofrer Amazon nåværende fortjeneste for fremtidige. Det er en historie like gammel som tiden. Hvis Amazon var et privat selskap, ville investorer vært fornøyd. Men stygge kvartalsresultater og tørsten etter umiddelbar tilfredsstillelse trekker ned aksjekursen.

Verdivurdering

Amazons styrker er godt publisert. Men det som har endret seg den siste måneden er verdsettelsen. Selskapet handles nå til en bedriftsverdi i forhold til EBITDA-forhold på 18,9, sammenlignet med et gjennomsnitt på over 52 siden 2008.

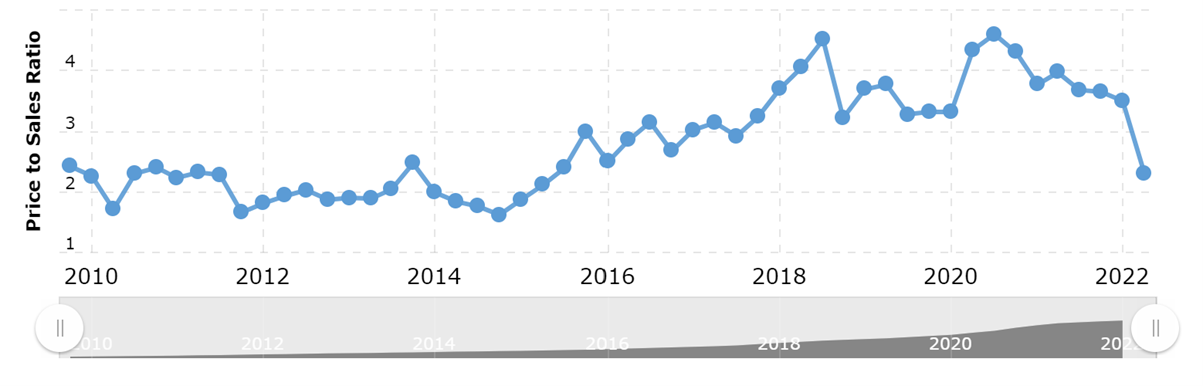

Pris-til-salg-forholdet ser også billig ut på 2,31, ned til den laveste verdien siden 2015, som grafen nedenfor viser.

Styret fikk også lov til å kjøpe tilbake 10 milliarder dollar i aksjer i mars, et trekk som så ut til å dra fordel av fallende verdivurderinger. Det normale forbeholdet med tilbakekjøp av aksjer som tyder på vaklende vekst gjelder ikke her – Amazon har historisk sett vært svært motvillige til å kjøpe tilbake og har allerede brukt enormt mye i nyere tid, som diskutert ovenfor. Det er ingen mangel på vekst- og innovasjonsplaner her – e-handel, cloud computing, digital annonsering, Prime-video (sportsekspansjon) har alle store planer, for å nevne noen.

Konklusjon

Oppsummert har ingenting virkelig endret seg for Amazon. Markedet akkurat nå er åpenbart avskyelig, med prisene kuttet i alle aktivaklasser. Jeg er imidlertid ikke sikker på at kuttet i Amazon er berettiget.

Cloud computing-virksomheten (AWS) forblir grusom, med vekst som neppe vil opphøre med det første. Netthandelssiden har fått analytikere til å trekke et gisp, men jeg er mer enn villig til å stole på ledelsen om at de økte utgiftene de siste to årene vil bære frukter i fremtiden – spesielt gitt at vi har sett dette fra Amazon tidligere.

Med AWS-puten å falle tilbake på, vil Amazon gjøre det bra. Legg inn verdivurderingen for rabatter og det jeg ser på som et lovende trekk for å kjøpe tilbake aksjer, og Amazon ser ut som god verdi – den beste verdien vi har sett på en stund.

Jeg ser egentlig ikke noe verre akkurat nå med selskapet som prospekt, sammenlignet med oppgaven min om å kjøpe det i 2020. Jada, jeg er under vann på kjøpet etter en markedsnedsmeltning, og kanskje er dette bare en uttrykksfull form for mestring , men å selge Amazon-aksjene mine har ikke engang falt meg inn.