Bank of Japans kontrolltiltak for rentekurven førte til en kollaps av den japanske yenen. Hvordan påvirket tiltakene aksjemarkedet, og hva kan du forvente av Nikkei 225-indeksen?

En av de største historiene i finansmarkedene i 2022 har vært den japanske yens kollaps. Yenens raske nedgang kommer som et resultat av at Bank of Japan kjemper mot økningen i den 10-årige JGB (dvs. japanske statsobligasjoner) som en del av dens kontrolltiltak for avkastningskurven.

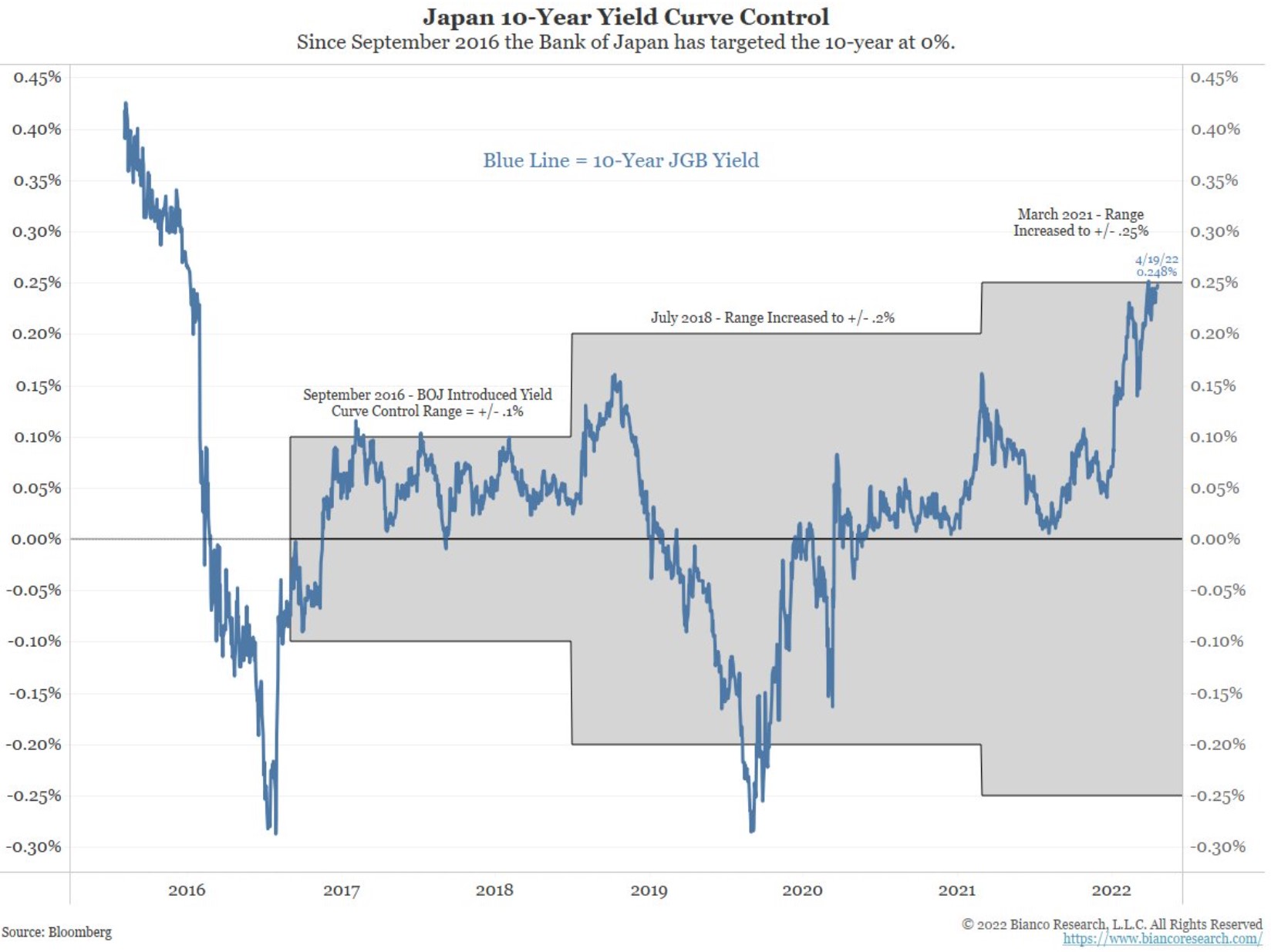

Sentralbanken introduserte kontrolltiltakene for avkastningskurven i september 2016. Under programmet lovet banken å holde avkastningen i et område på +/- 0,1 %.

Rekkevidden er økt to ganger så langt – først, i 2018, med +/- 0,2 %, og for det andre, i år, med +/- 0,25 %. Men utbyttet faller ikke og fortsetter å presse toppen av båndet.

Til tross for at Bank of Japan kjøper ubegrensede mengder JGB-er, greier den ikke, i hvert fall ikke så langt, å presse rentene ned. Som et sidenotat er prisen på en obligasjon og dens avkastning en invers korrelasjon, så avkastningen bør synke jo flere obligasjoner banken kjøper. Men det gjør den ikke, og den japanske yenen krasjet.

Nikkei 225 er under press ettersom den 10-årige JGB-yielden er presset opp

Konvensjonell visdom forteller oss at når en sentralbank kjøper obligasjoner, engasjerer den seg effektivt i kvantitative lettelser. Basert på alt vi vet om kvantitative lettelser i alle årene store sentralbanker har brukt verktøyet, burde det gi et løft i aksjemarkedet.

Det gjorde det også i Japan. Men siden 2021, mens 10-årig JGB presset mot toppen av bandet, falt Nikkei 225.

Den dannet et dobbelttoppmønster like over 30 000 poeng og hadde vanskelig for å sprette. Diagrammet ovenfor viser viktigheten av det 24 000 pivotale området, siden det ga stiv motstand i løpet av 2018-2020, og derfor bør det tilby støtte ved en nedgang der.

For å oppsummere, hvis Bank of Japans innsats ikke er nok til å presse den 10-årige JGB bort fra toppen av bandet, kan banken bli tvunget til å øke rekkevidden igjen. Derfor vil Nikkei 225 ha vanskelig for å nå et nytt høydepunkt dersom avkastningen holder seg over 0 %.