Hvordan kjøpe Swiss Life (SLHN)-aksjer i Norge 2025

Swiss Life er den største leverandøren av livsforsikringer i Sveits. Selskapet ble grunnlagt i 1857 som Rentenanstalt, men endret navn til Swiss Life i 2004. Swiss Life er en av Europas ledende leverandører av omfattende forsikringer, og tilbyr en rekke livs-, pensjons-, livrente- og helseforsikringer til individuelle og institusjonelle kunder.

Selskapet tilbyr også uføredekning, samt ulykkes- og helse-, ansvars- og motor- og betalingsforsikring. Selskapet ble børsnotert i 1997, da på den sveitsiske børsen. Aksjen er en av de 20 komponentene i den sveitsiske markedsindeksen (SLHN). Denne guiden forteller deg hvordan du kjøper Swiss Life-aksjer, og hvorfor du kanskje burde, basert på ulike tekniske og fundamentale analysefaktorer.

5 trinn for å kjøpe Cryptocurrency umiddelbart!

-

1Besøk vår anbefalte plattform for å kjøpe crypto ved å klikke på knappen nedenfor.

-

2Skriv inn opplysninger i de obligatoriske feltene for å opprette en ny konto.

-

3Finansier kontoen din ved hjelp av your preferred payment method og bekreft den nye saldoen.

-

4Velg your favourite crypto coin, og velg "Instant / Market Order” for å kjøpe den umiddelbart.

-

5Skriv inn beløpet du ønsker å kjøpe (du vil se tilsvarende beløp i crypto) og bekreft ordren din!

Best anmeldte meglerhus for kjøpe av Swiss Life-aksjer

1. eToro

eToro er et av de mest kjente sosiale investeringsnettverkene, med et oppdrag å forbedre investorers økonomiske kunnskap og aktivitet. Med over 17 millioner brukere siden oppstarten i 2007, har eToro blitt den fremste investeringsplattformen for både nybegynnere og erfarne tradere. Du kan lese hele vår eToro-anmeldelse her.

Sikkerhet og Personvern

Sikkerhet er en av de viktigste faktorene å vurdere når du velger en investeringsplattform. Siden eToro er regulert av Financial Conduct Authority (FCA) og Cyprus Securities and Exchange Commission (CySEC) kan du være trygg på at dine midler og personlige opplysninger er sikre. Videre krypterer eToro alle innsendinger med SSL-kryptering for å hindre hackere i å avskjære konfidensiell informasjon. Til slutt bruker plattformen tofaktorautentisering (2FA) for å fremme sikkerheten til brukernes kontoer.

Gebyrer og Funksjoner

Både nybegynnere og erfarne investorer kan benytte seg av eToros omfattende bibliotek med banebrytende tradingmetoder. Nybegynnere innen trading kan for eksempel benytte eToros CopyTrading-funksjon, som lar dem etterligne kjøpene og salgene til mer erfarne tradere. De med tradingerfaring vil bli glade for å høre at eToro tilbyr tilgang til flere markeder, inkludert aksjer, valutaer og kryptovaluta, alt fra en enkelt plattform. Videre er eToro en provisjonsfri tjeneste. Men for å fremme aktive handler på plattformen, krever plattformen er månedlig gebyr på £10 for inaktivitet.

| Gebyr | Gebyrbeløp |

| Provisjonsgebyr | 0% |

| Uttaksgebyr | £5 |

| Inaktivitetsgebyr | £10 (månedlig) |

| Innskuddsgebyr | £0 |

Fordeler

- CopyTrading-funksjon

- SSL-kryptering for å beskytte brukernes informasjon

- Handel er provisjonsfrie

Ulemper

- Begrenset kundeservice.

2. Capital.com

Capital.com, som ble lansert i 2016, er en fantastisk megler med flere eiendeler. Den har etablert seg som en lavkostplattform med over 5 millioner brukere, de har lave overnattingsgebyrer, tight spreads og 0% provisjon. Du kan lese vår fullstendige Capital.com-anmeldelse her.

Sikkerhet og Personvern

Capital.com er et FCA-, CySEC-, ASIC- og NBRB-lisensiert selskap som er forpliktet til å tilby den beste tradingopplevelsen i verden. Det viser at Capital.coms brukeres data er sikre og skjulte, ettersom nettstedet overholder strenge kriterier for å nå dette målet. Capital.com tar klientdatasikkerhet på alvor, noe den gjør delvis ved å følge PCI Data Security Standards.

Gebyrer og Funksjoner

Capital.com tilbyr et bredt spekter av gratis meglertjenester. Finansreglement er åpen for publikum. Eventuelle gebyrer du pådrar deg vil bli forklart før du betaler dem. Capital.coms hoved kostnader er spread kostnader, som ofte er lave sammenlignet med konkurrentene. Meglerens mobiltradingapp inkluderer et AI-drevet verktøy som bruker en deteksjonsalgoritme for å gi kundene personlig handelsinformasjon. Videre kan Capital.coms flerspråklige kunder kontakte en representant via e-post, telefon eller live chat.

| Gebyr | Gebyrbeløp |

| Innskuddsgebyr | £0 |

| Provisjonsgebyr | 0% |

| Inaktivitetsgebyr | £0 |

| Uttaksgebyr | £0 |

Fordelere

- Effektiv e-post- og chatstøtte

- MetaTrader-integrasjon

- Provisjonsfri handel

Ulemper

- Hovedsakelig begrenset til CFD-er.

3. Skilling

Skilling er en multi-verdipapir megler som vokser raskt. Når det gjelder plattformfunksjoner og produkter tilgjengelig for erfarne tradere, gir megleren utmerkede handelsbetingelser. Seks år etter oppstarten tilbyr Skilling nå trading med Forex, CFD, aksjer og kryptovaluta til individuelle investorer. Du kan lese hele Skilling-anmeldelsen vår her.

Sikkerhet og Personvern

Det er viktig å sjekke meglerens regulatoriske status når du ser etter en megler som Skilling. Financial Conduct Authority (FCA) og Cyprus Securities and Exchange Commission har ansvaret for dyktighet (CySEC). Videre holdes midlene som tradere setter inn på Skilling-kontoene sine i en helt egen finansinstitusjon. Skilling bruker kun finansinstitusjoner av toppnivå til dette formålet for å sikre maksimal sikkerhet. Kjernekapital er bransjens målestokk for å måle en banks soliditet.

Gebyrer og Funksjoner

Det er ingen trading gebyrer hos Skilling på aksjer, indekser eller kryptovalutaer. Spreads belastes av plattformen, som varierer avhengig av andelen, men er vanligvis svært rimelige. Skilling tilbyr to forskjellige kontotyper for trading med FX og CFD-metaller. Standard Skill-kontoen har mye bredere spreads, men ingen provisjoner. I bytte mot lavere spreads belaster Premium-kontoen provisjoner på spotmetall- og CFD-handler. Skilling tilbyr også en demokonto, mobilapplikasjoner og en tradingassistent.

| Gebyr | Gebyrbeløp |

| Provisjonsgebyr | £0 |

| Uttaksgebyr | Varierer |

| Inaktivitetsgebyr | £0 |

| Innskuddsgebyr | £0 |

Fordelere

- Flott plattformvalg

- Demokontoer

Ulemper

- High spreads

- Tjenesten er utilgjengelig i flere land, inkludert USA og Canada.

Alt du trenger å vite om Swiss Life

La oss ta en nærmere titt på Swiss Life og utforske selskapets historie, forretningsstrategi, inntektsgenereringsmetoder og aksjekursutvikling de siste årene.

Swiss Lifes historie

Rentenanstalt-kooperativet ble grunnlagt i 1857 av Conrad Widmer. Det var det første livsforsikringsselskapet i Sveits, støttet av garantier fra Credit Suisse Group AG. Den tidlige utviklingen av kooperativet ble påvirket av Alfred Escher, en fremtredende Zürich-politiker som ønsket at sveitsiske familier skulle ha forsikring mot livets usikkerhet.

Rentenanstalt-kooperativet fikk lisens til å operere i Preussen i 1866, og et år senere åpnet det for drift i Hamburg og Bremen. Derfra vokste selskapet ved å åpne avdelingskontorer og datterselskaper og også kjøpe finansielle tjenester og pensjonsleverandører. Mellom 1866 og 1987 utvidet Rentenanstalt til Belgia, Luxembourg, Frankrike, Italia, Nederland, Storbritannia og Spania.

I 1988 kjøpte selskapet La Suisse forsikringsselskap i Lausanne, og i 1997 ble Rentenanstalt et allmennaksjeselskap. Selskapet skiftet navn til Swiss Life i 2004.

Hva er Swiss Lifes strategi?

Swiss Life tilbyr livsforsikring, risikoforsikring, pensjonsavtaler og finansielle løsninger (inkludert kapitalforvaltning) for privat- og bedriftskunder i Sveits og andre deler av Europa. Selskapet forvalter også aktiva, foretar reassuransevirksomhet og yter rådgivningstjenester til institusjonelle kunder.

Swiss Life konsentrerer seg om fire strategiske retninger: fokus på foretrukne segmenter, fremme attraktive tilbud, forbedre kunderelasjoner og øke produktiviteten. For å oppnå disse distribuerer selskapet produktene sine gjennom sine agenter, finansielle rådgivere og distribusjonspartnere. Det opererer i Sveits og internasjonalt under rådgivermerkene Swiss Life Select, Horbach, Chase de Vere, Proventus, Fincentrum og Tecis.

Hvordan tjener Swiss Life penger?

Som med ethvert forsikringsselskap, tjener Swiss Life penger på premiene det tar for forsikringsdekning. Kapitalforvaltningssegmentet tjener også penger på forvaltningsgebyrene det tar for tjenestene sine. Selskapet reinvesterer deretter disse premiene og forvaltningshonorarene i andre rentegenererende eiendeler. Minimering av markedsførings- og administrative kostnader hjelper selskapet med å maksimere inntjeningen.

Hvordan har Swiss Life prestert de siste årene?

Aksjen har gått relativt bra de siste årene. I løpet av de siste fem årene frem til 2021 har aksjen mer enn doblet prisen fra 243 CHF (sveitsiske franc) i løpet av den tredje uken i september 2016 til rekordhøye 518 CHF i februar 2020 før den krasjet under 300 CHF i mars 2020 etter utbruddet av koronaviruspandemien.

Siden den gang har aksjen vært på bedringens vei. Den har imidlertid ikke nådd høydene fra før pandemien. Per 18. september 2021 avsluttet aksjen på CHF 476,1. Se diagrammet nedenfor:

Kilde: Yahoo! Finance

Hvor kan du kjøpe Swiss Life-aksjer?

Siden Swiss Life-aksjen handles på den sveitsiske børsen, kjøper du den gjennom en aksjemegler som har tilgang til den børsen. Dette kan være en sveitsisk-basert aksjemegler eller en av de store internasjonale meglerne som har tilgang til forskjellige store børser rundt om i verden.

Noen av disse meglerne tilbyr bare standard handelskontoer, men noen tilbyr også skatteeffektive pensjonsfondskontoer, for eksempel aksjene ISA og SIPP kontoer i Storbritannia. Du kan også være i stand til å kjøpe Swiss Life DR fra en av de store bankene i landet ditt som har en aksjehandelsarm.

Det er viktig å merke seg at mens kjøp av aksjer fra en aksjemegler gir deg eierskap til disse aksjene, gjelder ikke dette ved trading med aksjer via en spread betting eller CFD-er; da spekulerer man bare i prisretningen. Noen store CFD-plattformer lar deg imidlertid også kjøpe ekte aksjer.

Fundamental analyse av Swiss Life

Fundamental analyse er en metode for å evaluere en aksje ved å studere selskapets virksomhet for å kjenne dens økonomiske helse og egenverdi. Det er mange faktorer som investorer vurderer når de vurderer en aksje ved hjelp av fundamental analyse.

Noen av disse faktorene er ikke målbare - for eksempel bedriftsledelse og goodwill - disse vil vi heller ikke vurdere i denne veiledningen. Vårt fokus er på målbare økonomiske beregninger, slik som selskapets inntekter, fortjeneste per aksje, P/E-forhold, utbytte og kontantstrøm.

Swiss Lifes inntekter

Inntekter er beløpet et selskap genererer fra å selge sine produkter eller tjenester før salgskostnadene og andre utgifter trekkes fra for å få fortjenesten. Du ser det øverst i resultatregnskapet, og derfor refereres det ofte til som topplinjen.

Selskaper som oppnår år-til-år inntektsvekst har en tendens til å appellere til investorer. Dessverre falt Swiss Lifes inntekter for regnskapsåret 2020, som ble avsluttet 30. desember 2020, med 11,9% til 21,7 milliarder CHF sammenlignet med regnskapsåret 2019s inntekter på 24,3 milliarder CHF. Dette kan imidlertid tilskrives effektene av koronaviruspandemien.

Kilde: Yahoo! Finance

Swiss Lifes fortjeneste per aksje

Fortjeneste er det et selskap tjener etter å ha trukket fra alle kostnader ved å drive forretning fra inntektene for regnskapsperioden. Fortjeneste per aksje (EPS) er viktigere for deg som investor fordi den vurderer fortjenesten som kan tilskrives hver aksje i selskapet.

Du kan beregne Swiss Lifes EPS ved å dele selskapets totale fortjeneste med det totale antallet utestående aksjer i dets ordinære aksjer. Men du trenger ikke gjøre dette selv, siden du også kan finne dette på aksjemeglernes nettsted eller noen av de store finansnettstedene. Når dette skrives er EPS 32,78 - dette kan sammenlignes med eventuelle konkurrenter for å finne ut om dette selskapet passer dine investeringsbehov.

Swiss Lifes P/E-forhold

Prisinntjeningsforholdet (P/E) er et finansielt forhold som sammenligner selskapets aksjekurs med fortjeneste per aksje. Mens du beregner det ved å dele selskapets nåværende aksjekurs med dets årlige EPS, trenger du ikke det, fordi informasjonen allerede finnes på ulike finansnettsteder.

Generelt når en aksje har et veldig høyt P/E-forhold, anses den som overvurdert. På samme måte anses en aksje med lav andel å være undervurdert. Men i noen tilfeller kan investorer forvente høyere inntjening i fremtiden og vil fortsette å prise aksjene høyere.

I skrivende stund er Swiss Lifes P/E-forhold 12,62; til sammenligning er P/E-forholdet til S&P 500 31,25, noe som betyr at det samlede aksjemarkedet kan ha høyere vekst sammenlignet med Swiss Life. Likevel kan selskapet virke attraktivt for verdiinvestorer.

Swiss Lifes utbytteavkastning

Noen selskaper deler ut utbytte til sine aksjonærer kvartalsvis, halvårlig eller årlig. Vanligvis, når et selskap erklærer utbytte, stiger selskapets aksjekurs. Årsaken er at investorer prøver å få navnene sine i selskapets journal for å kvalifisere for utbytte. Etter ex-utbyttedatoen begynner aksjen å falle når kjøpepresset avtar.

Når et selskaps totale årlige utbytte uttrykkes som en prosentandel av aksjekursen, blir beregningen referert til som utbytteavkastning. For eksempel, hvis et selskap betaler ut et totalt utbytte på $1,50 for året når aksjekursen er $30, vil utbytteavkastningen være 5%. For å vite om det er mer fornuftig å investere i aksjen enn å holde pengene dine i banken, sammenligne avkastningen med gjeldende rente. Swiss Life har betalt årlig utbytte siden 1997. Den siste utbytteavkastningen når dette skrives er 4,59%.

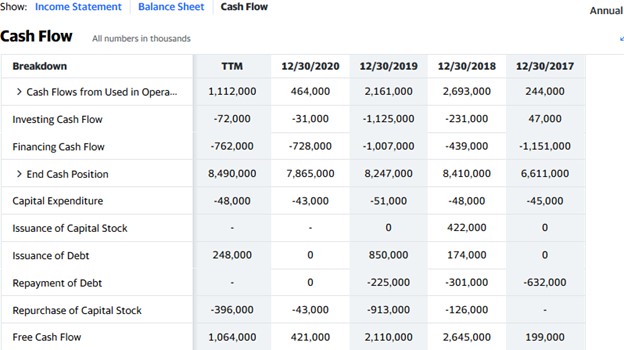

Swiss Lifes kontantstrøm

Kontantstrømoppstillingen er en oversikt over hvordan et selskap genererer og bruker kontanter og kontantekvivalenter. Det er ett av de tre regnskapene du kan bruke til å analysere et selskap. Du kan se kontantstrømoppstillingen ved siden av de andre regnskapene i finansdelen av selskapets informasjon på din meglers nettside eller finansielle nettsteder som Yahoo! Finance.

Det viktigste tallet er kanskje den frie kontantstrømmen, som viser hvor mye kontanter eller tilsvarende selskapet har igjen etter å ha tatt seg av store utgifter, som lokaler, utstyr og andre regninger. Det er de gratis kontantene som selskapet kan bruke til å betale utbytte, betale ned gjeld eller finansiere utvidelse.

Fra Swiss Lifes kontantstrømoppstilling nedenfor kan du se at selskapet hadde rundt 3,6 milliarder dollar i frie kontanter ved utgangen av regnskapsåret 2020.

Kilde: Yahoo! Finance

Hvorfor kjøpe Swiss Life-aksjer?

Swiss Life er den største livsforsikringsleverandøren i Sveits, og en av de største i Europa. Selskapet har vært i bransjen i mer enn et århundre, med suksess. Swiss Life er en av de mest innovative forsikringsleverandørene, og tilbyr flere produkter både i Sveits og i utlandet.

Det er mange grunner til å investere i Swiss Life-aksjer, men la oss fremheve de tre beste:

- Selskapet har en lang historie med å betale utbytte

- Det har eksistert og blomstret i mer enn et århundre

- Selskapet er godt ledet, og tilpasser seg alltid de skiftende situasjonene i markedet

Eksperttips om kjøp av Swiss Life-aksjer

“ Denne aksjen vil du investere i for å tjene på både kapitalvekst og utbytte. Mens du kan kjøpe aksjen når den er på vei opp, kan det være å foretrekke å kjøpe under en nedgang for å få den til en billigere pris. Du kan bruke en limitordre for å fullføre ordren din til den prisen du ønsker. ”- kanirobinson

5 ting du bør vurdere før du kjøper Swiss Life-aksjer

Dette er fem ting du må vurdere før du kjøper aksjer, inkludert Swiss Life:

1. Forstå selskapet

Det er viktig å forstå selskapet du ønsker å investere i før du setter pengene dine i det. Finn ut hva selskapet gjør og hvordan det tjener penger. Selv om det er et selskap hvis produkter eller tjenester du bruker, må du fortsatt gjennomføre en fundamental analyse for å være sikker på selskapets økonomiske helse før du investerer. For eksempel kan det hende du bruker Swiss Life sine forsikringsprodukter, men det alene er ikke en god nok grunn til å investere i det; du må studere selskapets grunnleggende faktorer først.

2. Forstå det grunnleggende innen investering

Sørg for at du blir kjent med de grunnleggende prinsippene for investering før du setter pengene dine på aksjer. Du bør lære ting som risikostyring, posisjonsdimensjonering og diversifisering. Dine risikostyringsstrategier, sammen med posisjonsdimensjonering, vil gjøre deg i stand til å begrense tapene dine til et visst beløp. Diversifisering, derimot, er en metode for å spre risikoen din på flere aksjer og andre eiendeler.

3. Velg din megler med omhu

Det er mange faktorer å vurdere når du velger megler, men den første er meglerens reguleringsstatus i ditt bostedsland. Velg en megler som er registrert hos finanstilsynet i landet ditt.

I tillegg kan du få en form for beskyttelse mot eventuell meglerkonkurs fra enhver økonomisk kompensasjonsordning i ditt land. Andre faktorer å vurdere inkluderer handelsprovisjoner, betalingsmetoder, handelsplattformer og kundestøttetjenesten.

4. Bestem hvor mye du vil investere

Sørg for at du kun investerer din disponible inntekt, og aldri penger du trenger for å betale viktige regninger. Invester heller ikke med lånte midler, leverage- eller marginkontoer kan være ekstremt risikable, så de anbefales kun til erfarne investorer. Når du har fastsatt kapitalen din og er klar til å investere, spesifiser prosentandelen av den kapitalen du vil allokere til én aksje om gangen.

Planlegg deretter hvordan du vil investere pengene. Selv om du kan investere et engangsbeløp på en gang, kan det være å foretrekke å skalere inn gradvis og bruke dollar cost averaging-strategien. Sørg for å spre kapitalen din på ulike aksjer og til og med ulike aktivaklasser for å unngå systemrisiko.

5. Sett et mål for investeringen din

Nå er det på tide å tenke gjennom investeringsmålet ditt: hvorfor investerer du og hvor lenge har du tenkt å beholde investeringen? Det kan være lurt å bygge opp pensjonsfondet ditt for pensjonering eller planlegge for et fremtidig prosjekt.

Du bør også ha en plan for utbetaling av investeringen din. Når planlegger du å selge? Er det når prisen når en bestemt pris i fremtiden eller når selskapets fundamentale forhold ikke lenger ser bra ut? Merk at du også kan beholde aksjen på ubestemt tid.

Oppsummering av kjøp av Swiss Life-aksjer

Swiss Life er den største leverandøren av livsforsikringer i Sveits, og en av de ledende leverandørene i Europa. Aksjen gir mulighet til å tjene på både kapitalgevinst og vanlig utbytte, og du kan kjøpe den gjennom en megler som har tilgang til den sveitsiske børsen.

For å investere i Swiss Life-aksjer akkurat nå, registrer deg for en aksjemeglers aksjehandelskonto, finansier kontoen din, velg Swiss Life fra den kategoriserte aksjelisten, og legg inn en ordre for å kjøpe aksjen.

Men hvis du ikke er klar til å investere helt enda kan du fortsette å lære ved å lese våre andre guider til du føler deg klar. Du kan øve på "papirhandel" for å forstå hvordan markedet fungerer og lære hvordan du bruker meglerens plattform.

Alternative aksjer

Ofte stilte spørsmål

-

Livsforsikring er en kontrakt mellom et forsikringsselskap og en forsikringstaker, som gir innehaverens utpekte begunstigede rett til et visst beløp ved forsikringstakerens død eller andre hendelser, for eksempel terminal sykdom eller kritisk sykdom. Forsikringsselskapet garanterer med andre ord å betale den utpekte begunstigede en sum penger dersom den forsikrede dør eller utvikler en kritisk sykdom.

-

Goodwill er en immateriell eiendel som kan tilskrives verdien av et selskaps merkenavn, lojale kundebase, en talentfull arbeidsstab, gode kunderelasjoner og proprietær teknologi. Konseptet med goodwill vurderes for det meste under oppkjøp da det kjøpende selskapet prøver å vite premien som skal betales over den virkelige markedsverdien av det oppkjøpte selskapets netto eiendeler.

-

Ex-utbyttedatoen er datoen et selskap trekker linjen for hvem som kan motta det deklarerte utbyttet. Det er vanligvis satt en virkedag før registreringsdatoen, som er dagen selskapet tar en oversikt over de som er kvalifisert for utbytte. Hvis du kjøper etter ex-utbyttedatoen, går utbyttet til selgeren.

-

Balansen er et sammendrag av eiendeler, gjeld og kapital til et selskap på et bestemt tidspunkt. Den beskriver balansen mellom eiendeler og gjeld til det selskapet på det tidspunktet det ble utarbeidet. Balansen er en av de tre regnskapene du kan bruke til å vurdere et selskap.

-

Ja, det kan være nødvendig. Men det bør ikke erstatte fundamental analyse. Mens teknisk analyse kan fortelle deg riktig tidspunkt for å kjøpe aksjen, forteller fundamental analyse deg om selskapet har god økonomisk helse. Teknisk analyse blir også ofte brukt av kortsiktige tradere, mens fundamental analyse ofte brukes for å identifisere langsiktige muligheter.

-

Det er enkelt: bare invester det du har råd til å tape. Eksperter anbefaler at du bare binder en liten prosentandel av investeringskapitalen til én aksje om gangen. Legg også inn en stop-loss-ordre som vil få deg ut av markedet hvis markedet går mot din posisjon opp til et visst nivå. Du bør også bygge en diversifisert portefølje.